Per prima cosa

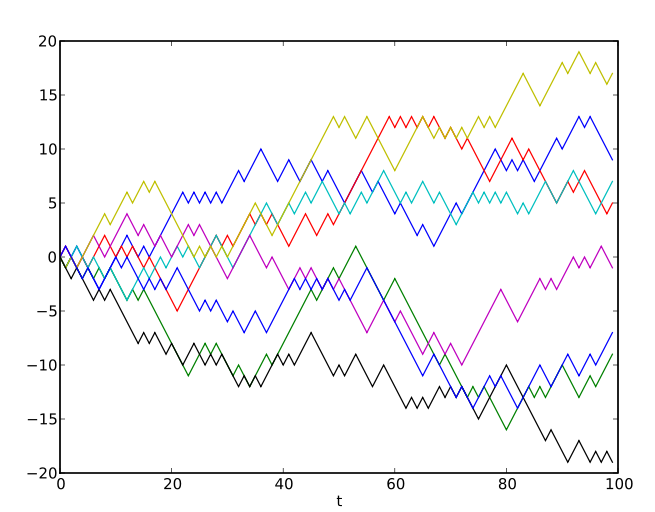

dobbiamo creare una serie storica tramite passeggiata aleatoria dei prezzi,

utilizzando dei dati pseudocasuali. Genero 1000 valori iniziali ad un prezzo

iniziale pari a 100 e con un delta di incremento pari a 1. Successivamente,

allo scorrere del tempo, confronto il prezzo rispettivamente con gli estremi

superiori e inferiori. Successivamente riportiamo il punto centrale della

nostra strategia:

If

(OsservazionePrezzo.Prezzo-PrezzoDiRiferimentoPerOrdine)/

PrezzoDiRiferimentoPerOrdine > Me.PercentualeRibassoPerBUY Then

‘ora di fare un BUY

ElseIf(PrezzoDiRiferimentoPerOrdine-OsservazionePrezzo.Prezzo)/

PrezzoDiRiferimentoPerOrdine > Me.PercentualeRibassoPerSELL Then

‘ora di fare un SELL

Successivamente inserisco all’interno di una lista i valori di Buy e di Sell

Costruisco la media mobile e deviazione standard della serie storica

creata nei punti precedenti

Calcolo il

profitto (prezzoSell-prezzoBuy)

Calcolo indice

di performance (pnl e drawdown)

Ricordiamo inoltre che una

dichiarazione Profitti e Perdite (P&L) è un rendiconto finanziario che

riassume i ricavi, i costi e le spese sostenute durante un determinato periodo

di tempo, di solito un trimestre fiscale o anno. Queste registrazioni

forniscono informazioni circa la capacità di un’azienda di generare profitto

aumentando le entrate, riducendo i costi. In questo caso specifico la grafica

del pnl è stata inserita in una Picture Box.

La passeggiata aleatoria, o comunemente “random walk”, è il modello base utilizzato per descrivere i movimenti dei prezzi azionari nei principali modelli di gestione del rischio. È una successione di variabili aleatorie con uguale distribuzione di probabilità e indipendenti l’una dall’altra. Un esempio elementare di una passeggiata aleatoria semplice è la distribuzione di Bernoulli che assume il valore 1 con probabilità p ( un passo verso destra) e -1 con probabilità 1 – p (un passo verso sinistra) ad ogni passo. La probabilità di andare a destra che a sinistra, vale p=0.5. Se si verificano N realizzazioni, allora abbiamo una distribuzione binomiale

La distribuzione di probabilità è:

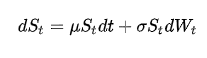

Il moto browniano geometrico è un processo stocastico definito nel continuo in cui il logaritmo della variabile aleatoria nel tempo segue un moto browniano. Tale processo assume particolare rilevanza in ambito finanziario, in particolare nel calcolo del prezzo in quanto nel modello di Black-Scholes-Merton viene ipotizzato che il prezzo dell’azione sottostante segua un tale processo.Il moto browniano geometrico soddisfa la seguente equazione differenziale stocastica:

dove Wt è un moto browniano standard, mi il drift percentuale istantaneo e sigma la volatilità percentuale istantanea, sono costanti reali.

L’equazione ha una soluzione analitica nella forma:

Quando viene applicato ai prezzi, moto browniano presuppone che il passaggio da un periodo all’altro non è dipendente dal livello dei prezzi oppure dalle variazioni dei prezzi. Cioè, ogni variazione è indipendente dalle variazioni di prezzo del passato e la volatilità delle variazioni dei prezzi è costante.

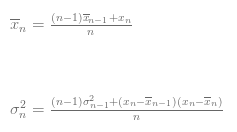

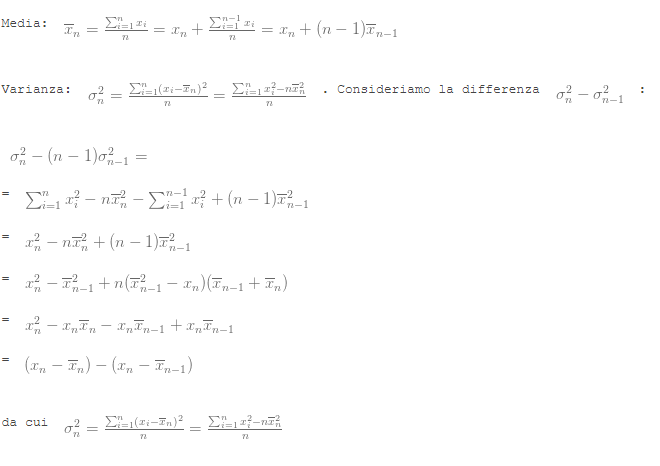

In statistica la varianza di una variabile aleatoria X è un numero, indicato con Var(X) che fornisce una misura di quanto siano vari i valori assunti dalla variabile, cioè di quanto essi differiscano dalla media µ. In altri è il valore medio del quadrato degli scarti, cioè la somma dei quadrati degli scarti per le relative probabilità. La varianza è quindi una misura di concentrazione: minore (maggiore) è la varianza, peggiore (maggiore) è la concentrazione (dispersione) dei dati attorno al valore medio.La formula matematica per il calcolo della varianza per un’intera popolazione di dimensione N è:

La formula per il calcolo di una stima corretta della varianza di un campione di grandezza n è invece:

Gli algoritmi precedenti possono, però, essere migliorati. Il problema della perdita di cifre significative è descritta e analizzata daDonald Knuth (Art of Computer Programming, Vol 2, Seminumerical Algorithms“, section 4.2.2), un informatico statunitense. La soluzione prevede di calcolare media e varianza utilizzando equazioni di ricorrenza nel caso di data stream:

È di notevole interesse la dimostrazione che dalle formule classiche portano alla scrittura delle formule di ricorrenza:

Ampliando le nostre conoscenze sulla

struttura e gestione di dati annoveriamo:

le Collection

gli ArrayList

le strutture enumerative

Le collection sono strutture dati le quali possono

ospitare qualsiasi tipo di oggetto, e per propria natura, a

differenza degli array, non sono fortemente tipizzati.

Gli ArrayList sono una particolare struttura dati inclusa nel Framework .Net derivante dal namespace System.Collections.ArrayList; quindi costituiscono una particolare collection. Vediamone qualche esempio.

Facciamo l’esempio di dichiarazione,

inizializzazione e aggiunta di elementi:

….

Dim

objlist As ArrayList

objlist=New

ArrayList()

objlist.Add(“casa”)

objlist.Add(“macchina”)

objlist.Add(“divano”)

objlist.Add(“motore”)

….

Si dichiara una variabile di tipo ArrayList, si inizializza tale variabile con la clausola New e con il metodo Add si aggiunge l’elemento all’ArrayList. Volendo ordinare la lista, non dobbiamo are altro che utilizzare il metodo Sort.

…

objlist.Sort()

….

Concludiamo questo capitolo affermando che la gestione

di una collection è simile in tutto alla gestione di un ArrayList.

Accanto a queste troviamo le strutture

enumerative, particolarmente utili per definire un insieme, tipo:

l’insieme dei giorni della

settimana

un insieme di costanti definite

dall’utente

l’insieme dei mesi dell’anno

ecc.. ecc..

Una struttura enumerativa viene dichiarata con la classe Enum, proponiamo

anche in questo caso un esempio:

….

Public

Module enumerazioni

Enum

giorni_settimana

Lunedì=1

Martedì=2

Mercoledì=3

Giovedì=4

Venerdì=5

Sabato=6

Domenica=7

End Enum

End Module

In

questo modo abbiamo costruito un insieme di costanti intrinseche definite

dall’utente sfruttando la classe di base Enum.

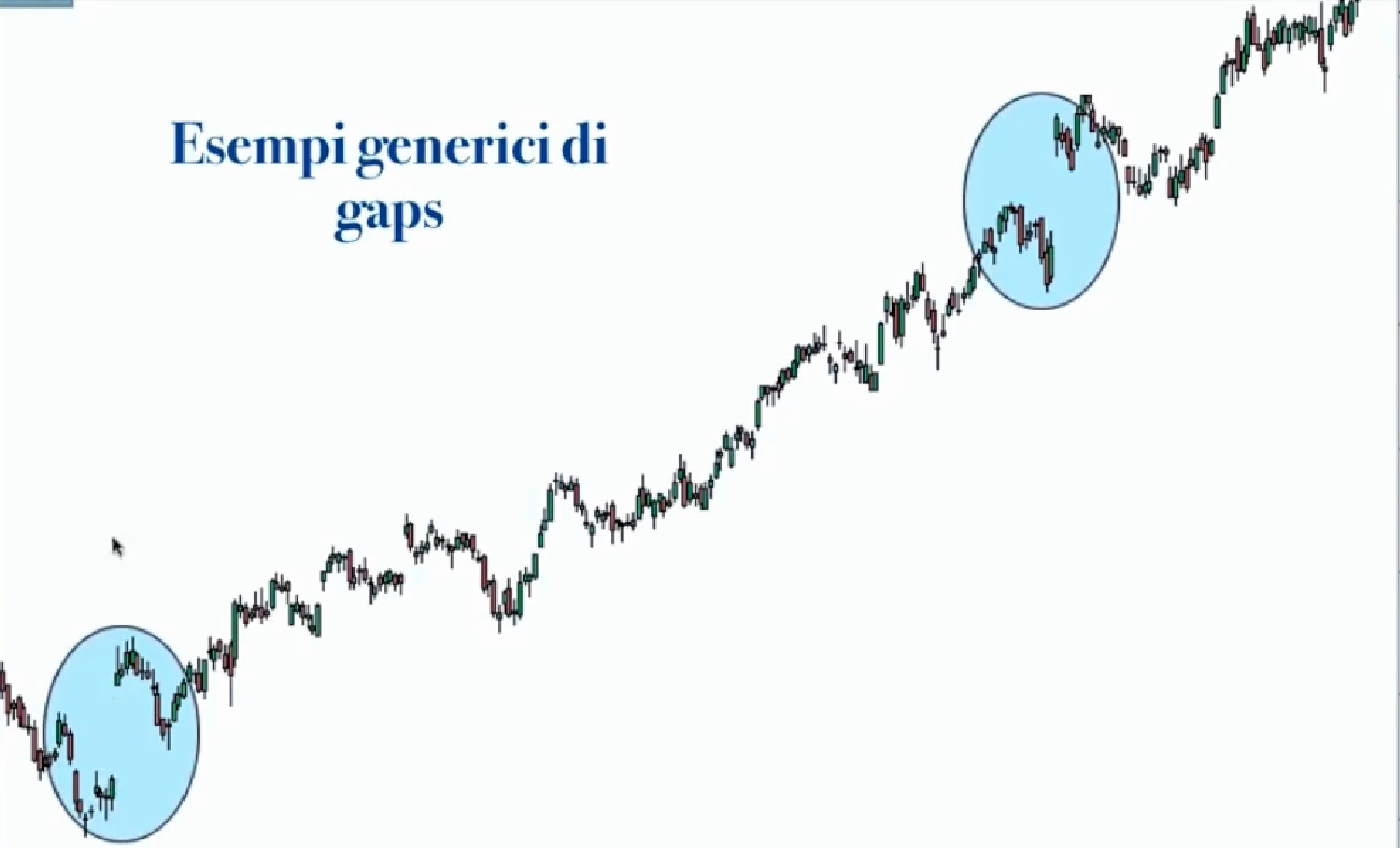

Nel linguaggio del trading, per Gap si intende una particolare situazione in cui all’apertura di una sessione di contrattazione la quotazione di un titolo è superiore alla quotazione di chiusura del giorno precedente. Nel caso in cui invece l’apertura segni una quotazione inferiore a quella del minimo toccato il giorno precedente si parla di Gap Down.

La situazione di gap si verifica quando

sul mercato vi sono repentini sbilanci tra domande e offerta.

Poniamo ad esempio che una notizia importante arrivi durante le ore serali o

notturne, quando le contrattazioni sono chiuse. Questa notizia ha molta

probabilità di creare un gap up o un gap down rispetto al giorno precedente.

Tra i

certificati a capitale non protetto, gli strumenti a leva sono quelli che

offrono potenzialmente i rendimenti più alti a patto di essere disponibili a

sottoporsi a rischi superiori.

Con un prodotto con leva si

acquisisce il diritto di comperare (bull) o di vendere (bear) un valore

sottostante a un prezzo di esercizio (strike) e a una data prestabiliti.

L’impiego di capitale per

investire in un prodotto di questo tipo è minore rispetto a quello necessario

per un investimento diretto nel valore sottostante (cosiddetto effetto leva). E

proprio la presenza dell’effetto leva consente di moltiplicare la performance

del sottostante.

La leva però non amplifica solo

i guadagni ma anche le eventuali perdite e l’investitore si trova esposto al

rischio di estinzione anticipata del certificato e di perdita totale del

capitale investito, se il sottostante raggiunge una predeterminata barriera di

stop loss.

Visual Basic .NET è un

linguaggio di programmazione orientato agli oggetti, avendo bene in mente il concetto

di classe, analizziamo una caratteristica fondamentale di questo paradigma di

programmazione, ovvero l’ereditarietà. Si definisce ereditarietà la

possibilità per una classe di derivare da un’altra. La parola chiave utilizzata

per creare una relazione di eredità è Inherits; questa istruzione deve obbligatoriamente

essere sulla prima riga di codice dopo la definizione della classe.

L’istruzione Inherits viene

usata per dichiarare una nuova classe, denominata classe derivata, in

base a una classe esistente, nota come una classe di base. Le

classi derivate ereditano e possono estendere, proprietà, metodi, eventi, campi

e le costanti definite nella classe di base. La sezione seguente descrive

alcune delle regole per l’ereditarietà e i modificatori che è possibile usare

per modificare le classi modo ereditano o vengono ereditati:

Per impostazione predefinita, tutte le classi sono ereditabili a meno che non contrassegnato con il NotInheritable (parola chiave). Le classi possono ereditare da altre classi nel progetto o dalle classi in altri assembly che fa riferimento il progetto.

Diversamente dai linguaggi che consentono l’ereditarietà multipla, Visual Basic consente solo l’ereditarietà singola nelle classi. ovvero le classi derivate possono avere una sola classe base. Anche se non è consentito nelle classi di ereditarietà multipla, le classi possono implementare più interfacce di cui è possono eseguire in modo efficace la stessa funzione.

Per evitare l’esposizione agli elementi in una classe base, il tipo di accesso di una classe derivata deve essere uguale o più restrittivo alla classe di base. Ad esempio, un Public classe non può ereditare un Friend o una Private (classe) e un Friend classe non può ereditare un Private classe.

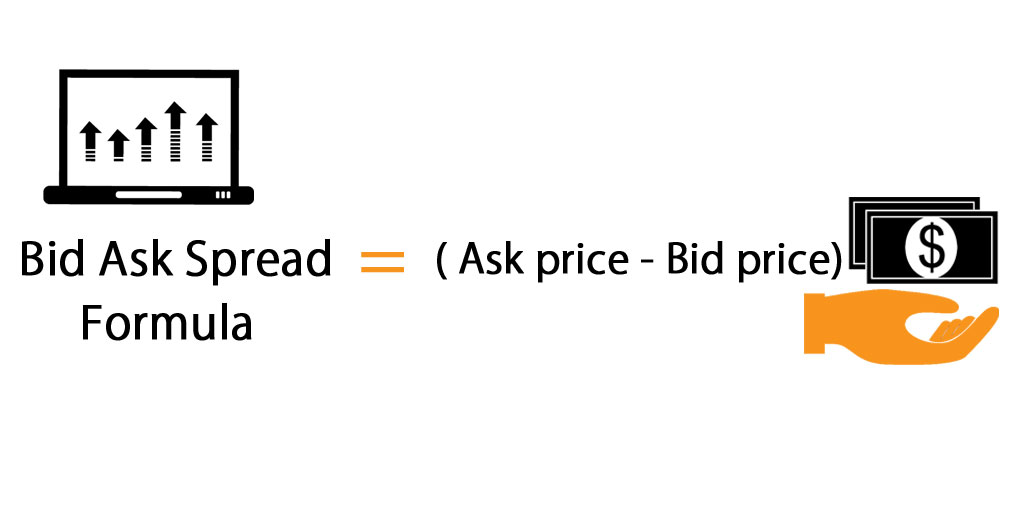

Il prezzo bid è il prezzo al quale il dealer è disposto ad acquistare uno strumento finanziario,i prezzo ask è quello al quale il dealer è disposto a vendere uno strumento finanziario.

Il

prezzo ask (detto anche offer) è superiore al prezzo bid. Il cosiddetto best

bid è il più elevato prezzo bid presente sul mercato. Analogamente, è detto

best ask il più basso prezzo ask presente sul mercato. Una quotazione di

mercato riporta il best bid e best ask disponibili sul mercato, ed è nota come

BBO (Best Bid and Offer). In tal senso il bid-ask spread è la differenza tra

best ask e best bid. Con riferimento all’operatività del dealer, il bid-ask

spread è il margine di profitto lordo di tale intermediario, che negozia

strumenti di proprietà appartenenti al proprio portafoglio (noto come

inventory). Con riferimento all’investitore, il bid-ask spread rappresenta un

costo di transazione implicito (che si differenzia dal principale costo di

transazione esplicito, ovvero dalla commissione pagata).

Il concetto di bid-ask spread è applicabile anche ai mercati ad asta e in tal

senso è dato dalla differenza tra la miglior proposta in vendita e la miglior

proposta in acquisto presenti sul mercato.CD

Contratto futures

È un accordo standardizzato (diversamente dal contratto forward) in cui le parti, un compratore e un venditore, stabiliscono di scambiarsi a una data futura (delivery date) un ammontare prestabilito (cash asset) ad uno specifico prezzo (delivery price). Un funzionamento un po’ contorto all’apparenza, ma semplice nella sostanza.

I Futures sono scambiati sul mercato ufficiale

(diversamente dai contratti forward, per i

quali non esiste un mercato ufficiale, ma vengono per l’appunto scambiati over-the-counter) al prezzo Future di mercato, finché il contratto non scade.

Una

tipologia di strumenti che si basa su contratti Futures sono ad esempio gli ETC (Exchange Trade Commodity) sul

petrolio e sulle altre principali materie prime.

Infatti,

a causa di problemi di stoccaggio e conservazione della commodity, non è possibile investire fisicamente in

questa materia prima ma l’esposizione può essere ottenuta attraverso una

replica di indici di Futures(replica

sintetica, resa possibile tramite l’utilizzo di derivati).

Backwardation e contango

Gli

ETC (come anche gli ETF) non hanno una scadenza. La

motivazione è la seguente: per evitare la liquidazione dell’investimento si

rende necessario rinnovare il contratto Futures corrente

prima che giunga a scadenza e reinvestire il ricavato in un contratto a

scadenza successivo. In questo modo, l’investitore in ETC (nel nostro caso sul

petrolio) potrà mantenere la sua posizione. Di conseguenza, questa attività di

sostituzione (rolling), genera un rendimento

(chiamato rendimento roll) che può essere

positivo o negativo e può influenzare in maniera significativa il rendimento

complessivo dell’investimento.

Quando il rendimento roll è negativo, ossia il valore del contratto Futures in scadenza è inferiore a quello

successivo, il mercato si dice in contango.

Nel

caso opposto, ossia quando il rendimento roll è

positivo, si parla di backwardation.

Il

rendimento totale dell’investimento in Futures dipende

anche:

dal movimento dei prezzi del sottostante;

dal collateral yield,

cioè dall’interesse sul valore delle garanzie collaterali.

Tuttavia,

come abbiamo detto, anche il rolling yield, è

una componente importante da considerare.

Le strutture iterative consentono di eseguire più volte una

determinata porzione di codice. Le strutture più utilizzate in VB sono due: For… Next e Do… Loop. La prima è senza

dubbio la più utilizzata;

la sua sintassi è:

For

<Contatore> = Inizio To Fine [Step Incremento]

…

Next [<Contatore>]

<Contatore> è

una variabile che deve contenere valori di tipo numerico (quindi può essere

Integer, Long, Single, Double, ecc.), così come numerici devono essere i valori

di Inizio, Fine e Incremento. La parola chiave Step è

facoltativa, se non viene specificata Incremento viene

automaticamente impostato a 1. Quando si entra in un ciclo For, la variabile

Contatore assume il valore specificato in Inizio; subito dopo viene verificato

se Contatore è maggiore dell’argomento Fine: in tal caso il ciclo termina

(analogamente, se Incremento è negativo, viene verificato se Contatore è minore

dell’argomento Fine). Se, invece, Contatore è minore o uguale a Fine (oppure è

maggiore o uguale, nel caso che Incremento sia negativo), vengono eseguite le

istruzioni all’interno del ciclo e, infine, Contatore viene incrementato del

valore di Incremento. Queste operazioni vengono fino a quando il valore di

Contatore diventa maggiore del valore di Incremento (oppure minore se

Incremento è negativo). Per uscire dal ciclo prima che si verifichino le

condizioni di fine descritte sopra è possibile usare l’istruzione Exit For; con

la quale si passa subito ad eseguire le istruzioni successive al ciclo.

L’altra struttura iterativa cui abbiamo accennato è quella Do…

Loop; di solito viene utilizzata quando non si sa a priori per quante volte è

necessario eseguire un certo blocco di codice. Questo costrutto si può

presentare in due forme; la più comune è la seguente:

Do

While Condizione

…

Loop

L’esecuzione di questa struttura prevede innanzitutto la verifica

della Condizione, che deve restituire un valore di tipo booleano. Se risulta

False, tutte le istruzioni del ciclo vengono ignorate, se invece risulta true,

le istruzioni vengono eseguite e, di seguito, la condizione viene nuovamente

verificata, e così via, finché Condizione risulta False. E’ facile intuire che

se la condizione risulta subito False, le istruzioni non verranno mai eseguite.

L’altra forma del Do… Loop, invece, permette di eseguire le istruzioni e di verificare

la Condizione al termine di ciascuna esecuzione. In questo modo le istruzioni

vengono eseguite almeno una volta:

L’apertura e la lettura di file con accesso in

lettura costituiscono una parte importante della funzionalità di input/output

(IO), anche se non è necessario scrivere sul file in questione. In questo

esempio viene aperto un file per la lettura, una procedura utile per i file di

testo ma non adatta ai file binari. Nell’esempio viene utilizzato uno dei vari

metodi disponibili per l’apertura del file. Sebbene siano disponibili diverse

strutture di dati per la memorizzazione delle informazioni recuperate dal file,

la classe ArrayList è la struttura più

semplice da utilizzare. Per aprire e leggere i dati contenuti nel file

nell’esempio vengono impiegati oggetti dello spazio dei nomi System.IO, in particolare la classe System.IO.StreamReader.

Per caricare e leggere un file di testo da

Visual Basic .NET, attenersi alla seguente procedura:

Aprire Visual Studio .NET. Creare una nuova applicazione console in Visual

Basic .NET. In Visual Studio vengono automaticamente creati un modulo e una

procedura Main() vuota.

Verificare che il progetto contenga riferimenti per lo meno allo spazio dei

nomi System. Utilizzare l’istruzione Imports per gli spazi dei

nomi System, System.IO e System.Collections in modo

che non sia necessario qualificare in un secondo tempo nel codice le relative

dichiarazioni. Queste istruzioni devono essere utilizzate prima di qualunque

altra dichiarazione.

Imports System Imports System.IO Imports System.Collections

Per aprire un file per la lettura, creare una nuova istanza di un

oggetto StreamReader e passare il percorso del file al costruttore

come segue:

Dim objReader As New StreamReader(“c:\test.txt”)

Occorrerà una variabile di stringa in cui memorizzare ogni riga del file

man mano che si procede. Poiché le righe verranno aggiunte a ArrayList,

dichiarare e creare anche un oggetto di questo tipo.

Dim sLine As String = “” Dim arrText As New ArrayList()

Esistono vari modi per leggere all’interno del file, compreso il

metodo ReadToEnd con il quale l’intero file viene letto

immediatamente. In questo esempio è tuttavia possibile utilizzare il

metodo ReadLine per inserire il file una riga alla volta. Una volta

raggiunta la fine del file, il metodo restituisce “Nothing”, il che

costituisce un modo per porre termine al loop. Man mano che ogni riga del file

viene letta, è possibile servirsi del

metodo Add di ArrayList per inserire le righe nella

classe ArrayList.

Utilizzare un loop “For Each” per scrivere nella console il

contenuto dell’ArrayList in cui sono appena stati inseriti i dati come

illustrato di seguito:

For Each sLine In arrText Console.WriteLine(sLine)

Next Console.ReadLine()

Salvare ed eseguire il codice, nella console viene visualizzato il file.

Precauzioni

Vi sono vari fattori di cui essere consapevoli quando

si lavora con l’I/O di file, fra cui:

Ogni volta che si accede a un file vi è la possibilità che il file che si

tenta di leggere o su cui si tenta di scrivere non sia presente nel sistema o

sia in uso.

In questo esempio l’intero file viene letto in memoria prima di essere

elaborato. Il file potrebbe essere troppo grande per essere contenuto in

memoria oppure l’utente potrebbe non disporre delle autorizzazioni di accesso

al file.

In tutti questi casi si verifica un’eccezione. È sempre buona norma fornire un blocco try…catch per gestire queste situazioni comuni.

{kind=link}