La classificazione e il confronto tra diverse strategie richiede di disporre di un indicatore della performance che tenga conto sia del rendimento atteso sia del rischio e che permetta sempre di confrontare fra loro due generici portafogli. Esistono diversi indici che permettono una valutazione dei livelli di performance di una strategia di trading.

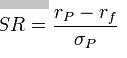

L’Indice di Sharpe misura il rapporto tra il maggior rendimento di un fondo rispetto al rendimento di un prodotto finanziario senza rischio e la sua volatilità. L’indice è tanto più elevato quanto un maggior rendimento in un determinato periodo considerato è ottenuto con minor rischiosità.

Per esempio, due fondi che in un certo periodo rendono il 20% e il 25%: il primo rende il 20% con un andamento regolare, mentre il secondo raggiunge il 25% attraverso forti oscillazioni. Il primo fondo, quello che in assoluto rende meno ma ha una minor volatilità, potrebbe avere un indice di Sharpe più favorevole.

Più alto è l’indice di Sharpe, maggiore è l’abilità del gestore nell’ottimizzare il rapporto rendimento-rischio.

Più in dettaglio, esprime il rendimento di un portafoglio di titoli, al netto del rendimento non rischioso (riskfree rate), in rapporto al rischio (volatilità, deviazione standard) del portafoglio stesso.

rp è il rendimento del portafoglio

σp la sua deviazione standard o volatilità

rf è il rendimento privo di rischio.

l’indice di Sortino spicca per la sua capacità di valutare i risultati di un investimento rispetto al rischio “negativo” sopportato dall’investitore.

Per capire la bontà del risultato di un investimento occorre valutarne il rendimento rispetto al rischio che si ci si è accollati. Il rischio, nel suo complesso, è la probabilità che un investimento non renda quanto ha reso mediamente nel passato. Più il rischio è alto e più sarà alta la probabilità di ottenere un risultato distante dalla media. In questo senso il rischio può essere scomposto in una componente positiva ed una negativa; se lo scostamento è sopra la media, avremo sostenuto un rischio “positivo” che genera valore, se lo scostamento è sotto la media avremo sostenuto un rischio “negativo”, perdendo valore. Mentre la deviazione standard esprime la volatilità complessiva di un investimento, il downside risk calcola solo quella parte di volatilità sgradita all’investitore.

L’indice di Sortino parte proprio da questa differenza tra rischio positivo e rischio negativo ed utilizza il concetto di downside risk. Il downside risk può essere descritto come la deviazione standard prendendo come riferimento un rendimento obiettivo e considerando solo gli scarti negativi dell’investimento rispetto al rendimento obiettivo. Il rendimento obiettivo è l’altro concetto chiave dell’indice di Sortino e rappresenta sostanzialmente un rendimento minimo individuato in base alle esigenze ed alle aspettative dell’investitore.

Nell’indice di Sortino quindi ogni valutazione viene fatta non in riferimento alla media o ad un generico tasso di interesse free risk, ma utilizzando un rendimento “su misura” dell’investitore.

Matematicamente l’indice di Sortino è un rapporto. Al numeratore troviamo la differenza tra rendimento medio dell’investimento e rendimento obiettivo. Al denominatore troviamo il downside risk.

Calmar ratio

Si tratta di un importante indice statistico usato per misurare il rendimento totale in rapporto al drawdown risk. Esso permette all’investitore di confrontare il potenziale guadagno e la possibilità di perdita di un dato investimento.

Calmar Ratio = (Compounded Annual Rate of Return / Maximum Drawdown)

dove:

Maximum Drawdown rappresenta una misura del rischio dell’investitore e può essere pensato come la massima perdita a cui potrebbe andare incontro comprando al livello più alto o vendendo al più basso.

Compounded Annual Rate of Return rappresenta la media annuale del tasso di rendimento di un investimento in un periodo di tempo maggiore di un anno. In generale, si usano dati relativi ad un tempo prefissato (solitamente 3 anni): questo modo di procedere permette di avere una valutazione dei trends recenti e delle performance dei vari traders e fondi.

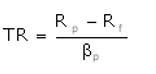

L’Indice di Treynor (dal nome dell’economista che ha introdotto tale misura) è un indicatore che misura l’extra-rendimento, rispetto al tasso risk free, realizzato da un portafoglio (o da un fondo) per unità di rischio sistematico sopportato.

dove Rp

rappresenta il rendimento medio del portafoglio gestito, Rf rappresenta il

rendimento medio di un’attività risk free e ß il rischio sistematico del

portafoglio oggetto di valutazione.

Tale indicatore è molto simile all’indice di

Sharpe, la differenza sta nel fatto che in questo caso il rischio è misurato

dall’indicatore beta, mentre nell’altro caso il rischio è misurato dalla

deviazione standard. Il beta è un indicatore di rischio sistematico di un

portafoglio, la deviazione standard è un indicatore di rischio complessivo di

un portafoglio.

La preferenza è per le attività che presentano

un valore più elevato dell’indice di Treynor.

{kind=link}