Una

dichiarazione Profitti e Perdite (P&L) è un rendiconto finanziario che

riassume i ricavi, i costi e le spese sostenute durante un determinato periodo

di tempo, di solito un trimestre fiscale o anno. Queste registrazioni

forniscono informazioni circa la capacità di un’azienda di generare profitto

aumentando le entrate, riducendo i costi

Il P&L

è definito in questo modo:

P&L = P&Lrealized +

P&Lunrealized

Cioè dato

dal totale della somma di una componente realized e di una componente

unrealized. Il primo termine (P&L realized) si riferisce al profitto/perdita

di un’azione completata, ossia per una posizione aperta e chiusa. Questo

include anche le tasse e le commissioni associate alla transazione, il secondo

invece (P&L unrealized) si riferisce al profitto/perdita corrente in una

posizione aperta. Corrisponde al profitto o alla perdita che si sarebbe

realizzata se la posizione fosse chiusa in quel momento. In termini matematici

sarebbe:

-P&lrealized = (valoresell

– valorebuy)

Dove il valoresell

indica (Sell price * X) e il valorebuy indica (Buy price * X), in cui Sell

price sarebbe il prezzo alla vendita, Buy price il prezzo all’acquisto e X la

quantità.

-P&lunrealized = (valoresell

– valorebuy)

Questa

volta considero un prezzo simbolico nel valore del sell o nel valore del buy, a

seconda del caso poiché è calcolato ancor prima che il trade venga chiuso

(quindi non si riceve né si paga ancora il profitto o la perdita).

Per una

sequenza di BUY/SELL il calcolo del P&L viene realizzato attraverso le

cosiddette strategie di matching. In una strategia di matching vengono separate

le operazioni BUY da quelle di SELL e viene semplicemente deciso in che modo

associarle (matching parziali). I diversi metodi comunemente utilizzati

coincidono con quelli utilizzati in una generica inventory valuation (valutazione

d’inventario).

Il database è uno strumento universalmente diffuso. Nel senso più comune, con database s’intende quella raccolta di dati, in relazione tra di loro, ai quali si può attingere direttamente o attraverso una o più applicazioni.

In informatica, all’interno dei sistemi informativi, nella pratica della business intelligence, per data warehouse (dall’inglese letteralmente magazzino dati, abbreviato DW) si intende in generale una collezione o aggregazione di dati strutturati, provenienti da fonti interne operazionali (DBMS) ed esterne al sistema informativo aziendale, utili ad analisi ed reporting, prima adattati tramite strumenti appositi di trasformazione dei dati di tipo ETL, e poi analizzati tramite strumenti di analisi di tipo OLAP (query multidimensionali) o data mining. Può essere visto come un grande database in sola lettura (schema on read), utile quindi ad analisi storiche, ovvero senza le usuali operazioni di CRUD tipiche dei database relazionali operazionali (schema on write).

Per chi si avvicina per la prima volta al concetto di data warehouse la sua definizione può portare a pensare che non esista molta differenza: il data warehouse potrebbe sembrare un grande database. E, in effetti, il data warehouse non è altro che un database con funzioni speciali. Tuttavia le peculiarità dei due strumenti ne definiscono meglio scopi e impieghi.

La prima differenza fra i due

sistemi di database è che uno registra, l’altro aggrega per le analisi.

Il primo obiettivo del database è quello di registrare, in tempo reale, i dati con il quale esso viene alimentato. Il data warehouse, invece, è progettato generalmente sulla base dei sistemi OLAP per compiere aggregazioni di dati a fini analitici.

La seconda differenza è che uno è

legato all’applicazione, l’altro al servizio dell’analista.

Effettuare analisi di business su un database è una soluzione che richiede di effettuare un’istantanea della situazione attuale, estrapolare i dati dal DB operativo e procedere con lo studio dei dati e la reportistica, è quindi un sistema che può funzionare su bassi livelli di attività e per analisi approssimative.

Il valore aggiunto di un data warehouse è l’elevato livello di qualità delle analisi possibili anche grazie all’integrazione con piattaforme di business intelligence e analytics. Attraverso un data warehouse le interrogazioni a fini analitici possono avvenire senza interferire con i processi di repository dei dati. Le risposte sono immediate anche su grandi volumi di dati.

La classificazione e il

confronto tra diverse strategie richiede di disporre di un indicatore della

performance che tenga conto sia del rendimento atteso sia del rischio e che

permetta sempre di confrontare fra loro due generici portafogli. Esistono

diversi indici che permettono una valutazione dei livelli di performance di una

strategia di trading.

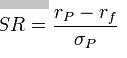

L’Indice di

Sharpe misura il rapporto tra il maggior rendimento di un fondo

rispetto al rendimento di un prodotto finanziario senza rischio e la sua

volatilità. L’indice è tanto più elevato quanto un maggior rendimento in un

determinato periodo considerato è ottenuto con minor rischiosità.

Per esempio, due fondi che in un certo periodo rendono il

20% e il 25%: il primo rende il 20% con un andamento regolare, mentre il

secondo raggiunge il 25% attraverso forti oscillazioni. Il primo fondo, quello

che in assoluto rende meno ma ha una minor volatilità, potrebbe avere un indice

di Sharpe più favorevole.

Più alto è l’indice di Sharpe, maggiore è l’abilità del

gestore nell’ottimizzare il rapporto rendimento-rischio.

Più in dettaglio, esprime

il rendimento di un portafoglio di titoli, al netto del rendimento non

rischioso (riskfree rate), in rapporto al rischio (volatilità, deviazione

standard) del portafoglio stesso.

dove:

rp è il rendimento

del portafoglio

σp la sua deviazione

standard o volatilità

rf è il rendimento

privo di rischio.

l’indice di

Sortino spicca per la sua capacità di valutare i risultati di un

investimento rispetto al rischio “negativo” sopportato dall’investitore.

Per capire la bontà del risultato di un investimento

occorre valutarne il rendimento rispetto al rischio che si ci si è accollati.

Il rischio,

nel suo complesso, è la probabilità che un investimento non renda quanto ha

reso mediamente nel passato. Più il rischio è alto e più sarà alta la

probabilità di ottenere un risultato distante dalla media. In questo senso il

rischio può essere scomposto in una componente positiva ed una negativa; se lo

scostamento è sopra la media, avremo sostenuto un rischio “positivo” che genera

valore, se lo scostamento è sotto la media avremo sostenuto un rischio

“negativo”, perdendo valore. Mentre la deviazione standard esprime la

volatilità complessiva di un investimento, il downside risk calcola solo quella

parte di volatilità sgradita all’investitore.

L’indice di Sortino parte proprio da questa differenza

tra rischio positivo e rischio negativo ed utilizza il concetto di downside

risk. Il downside risk può essere descritto come la deviazione standard

prendendo come riferimento un rendimento obiettivo e considerando solo gli scarti

negativi dell’investimento rispetto al rendimento obiettivo. Il rendimento

obiettivo è l’altro concetto chiave dell’indice di Sortino e rappresenta

sostanzialmente un rendimento minimo individuato in base alle esigenze ed alle

aspettative dell’investitore.

Nell’indice di Sortino quindi ogni valutazione viene

fatta non in riferimento alla media o ad un generico tasso di interesse free

risk, ma utilizzando un rendimento “su misura” dell’investitore.

Matematicamente l’indice di Sortino è un rapporto. Al

numeratore troviamo la differenza tra rendimento medio dell’investimento e

rendimento obiettivo. Al denominatore troviamo il downside risk.

Calmar

ratio

Si tratta di un

importante indice statistico usato per misurare il rendimento totale in

rapporto al drawdown risk. Esso permette all’investitore di

confrontare il potenziale guadagno e la possibilità di perdita di un dato

investimento.

Calmar Ratio =

(Compounded Annual Rate of Return / Maximum Drawdown)

dove:

Maximum

Drawdown rappresenta una misura del rischio dell’investitore e può essere

pensato come la massima perdita a cui potrebbe andare incontro comprando al

livello più alto o vendendo al più basso.

Compounded Annual Rate of

Return rappresenta la media annuale del tasso di rendimento di un

investimento in un periodo di tempo maggiore di un anno. In generale, si usano

dati relativi ad un tempo prefissato (solitamente 3 anni): questo modo di

procedere permette di avere una valutazione dei trends recenti e delle

performance dei vari traders e fondi.

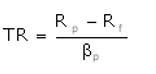

L’Indice di Treynor (dal

nome dell’economista che ha introdotto tale misura) è un indicatore che misura

l’extra-rendimento, rispetto al tasso risk free, realizzato da un portafoglio

(o da un fondo) per unità di rischio sistematico sopportato.

dove Rp

rappresenta il rendimento medio del portafoglio gestito, Rf rappresenta il

rendimento medio di un’attività risk free e ß il rischio sistematico del

portafoglio oggetto di valutazione.

Tale indicatore è molto simile all’indice di

Sharpe, la differenza sta nel fatto che in questo caso il rischio è misurato

dall’indicatore beta, mentre nell’altro caso il rischio è misurato dalla

deviazione standard. Il beta è un indicatore di rischio sistematico di un

portafoglio, la deviazione standard è un indicatore di rischio complessivo di

un portafoglio.

La preferenza è per le attività che presentano

un valore più elevato dell’indice di Treynor.

Ogni buon trader che aspira a crearsi un futuro di successo nell’alta

finanza deve mettere in chiaro una strategia di forex che

possa dirsi vincente, o quanto meno efficace.

Sono quattro gli stili di trading più comuni tra i quali scegliere, anche

perché è proprio da questo che parte poi un vero e proprio piano strategico

per guadagnare:

Position Trading: è caratterizzato da un periodo temporale piuttosto lungo. In questo lasso di tempo le posizioni vengono aperte e mantenute in vita per mesi o addirittura anni.

Swing Trading: in questo caso il periodo va diminuendo di durata, tanto che nello swing trading le posizioni hanno una validità che può variare da alcuni giorni a qualche settimana.

Day Trading: come dice il nome stesso (“day“), questo metodo impone al trader di aprire posizioni tese a chiudersi nell’arco della stessa giornata in cui sono state aperte.

Scalp Trading: questo stile, infine, è caratterizzato da un periodo di tempo davvero molto breve che non va oltre una manciata di minuti (esempio tipo dello scalp è dato dalle opzioni a 60 secondi).

Un’altra strategia da prendere in considerazione è quella del trading

system, ovvero un sistema automatizzato che sulla base di un algoritmo

molto complesso aiuta il trader ad effettuare le scelte giuste, e in alcuni

casi ad effettuare scelte per conto suo in perfetta autonomia. Si tratta di una

possibilità che può essere vista di buon occhio da parte di chi non ha ancora

una grande sicurezza alle proprie spalle, e soprattutto da parte di coloro i

quali non riescono a tenere a freno le proprie emozioni.

In questo caso i sistemi di trading online sono

completamente informatizzati e, proprio in virtù dell’algoritmo appena visto,

sono nelle condizioni di effettuare scelte diverse a seconda dello scenario che

gli si apre davanti. Ci sono tre metodi coi quali il trading system è solito

lavorare:

Il sistema di trading può adattare le strategie del trader nell’istante in cui lo spread tende ad allargarsi.

Il sistema di trading riesce a monitorare le medie mobili, pertanto ha la possibilità di aprire posizioni proprio nel momento in cui i prezzi sforano le cosiddette bande di normalità. Queste sono condizioni che possono verificarsi anche più volte nella stessa giornata, soprattutto quando il momento è caratterizzato vuoi per un motivo o vuoi per un altro da una elevata volatilità. Il sistema di trading riesce a misurare i livelli di supporto e di resistenza, aprendo posizioni non appena questi tetti di limite vengono rotti.

I segnali di opzioni binarie riguardano spesso sia opzioni a brevissimo

termine sia asset destinati a chiudersi un po’ più in là nel tempo, ma

indipendentemente da quelli che vengono ritenuti più affidabili è bene utilizzare

questi suggerimenti con tutta la cautela possibile: dal momento in cui la

finanza ad alto rischio si basa anche e soprattutto sulle emozioni dei mercati,

è bene ricordare che nella gran parte dei casi questi software, essendo per

l’appunto tali, non riescono a percepire la componente emozionale che influenza

il trading consigliando quindi dei movimenti che poi non si riveleranno

proficui.

Un’altra metodologia utilizzata può essere lo scalping,

uno dei metodi più noti per fare soldi con il trading. Dietro questo nome si

nasconde una tecnica il cui obiettivo è fondamentalmente uno: trarre profitto

dai lievi movimenti di prezzo e farlo grazie all’utilizzo della leva.

Un linguaggio di programmazione è un metodo di

codifica che prevede una serie di istruzioni interpretabili ed eseguibili dai

computer. I processori (CPU) dei computer sono in grado di elaborare solo

istruzioni in codice macchina, cioè codice binario composto da 0 e 1 che come

si può facilmente intuire è molto difficile da interpretare per un uomo.

Sono nati pertanto i diversi linguaggi di

programmazione con i quali si può progettare e scrivere in modo più semplice un

codice sorgente che, una volta compilato, fornisce il programma binario

effettivamente eseguibile dall’elaboratore.

Esistono molte tecniche e metodologie di

programmazione che si possono raggruppare in due macro paradigmi:

Procedurale (Procedural

Programming),

Orientata

agli Oggetti (OOP Object Oriented Programming).

Di seguito una breve overview.

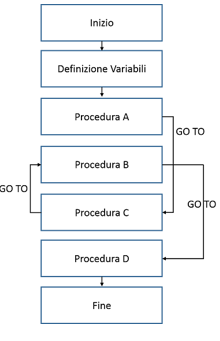

Programmazione Procedurale

Questo stile di programmazione può essere ricondotto

all’utilizzo di processori un po’ vecchiotti con un approccio sequenziale

all’esecuzione dei comandi.

Con i linguaggi che prevedono una codifica

procedurale, le istruzioni vengono eseguite in serie una dopo l’altra, per la

lettura e la modifica di una memoria condivisa (memoria RAM, disco rigido) e

nella gestione delle periferiche (tastiera, monitor, stampante, ecc.).

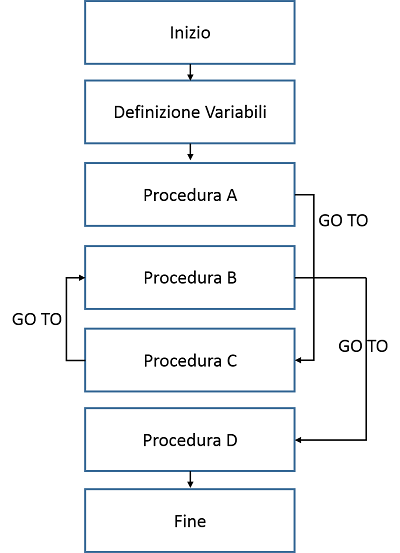

Nei programmi procedurali le istruzioni sono

organizzate in blocchi funzionali, procedure progettate per

uno scopo specifico, anche denominate subroutine o function a

seconda del linguaggio e del ruolo all’interno del programma stesso, che

possono essere raggiunte in cascata oppure utilizzando il comando go

to da più punti del codice.

Il codice viene scritto ed eseguito dall’elaboratore

passo dopo passo dall’inizio alla fine (top-down) quindi è molto facile

da seguire soprattutto nei programmi più semplici.

Esempi di linguaggi con approccio procedurale sono: Cobol, Basic

eFortran.

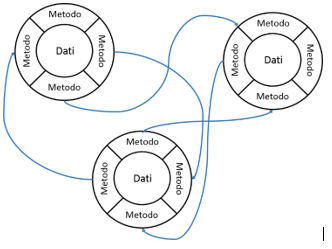

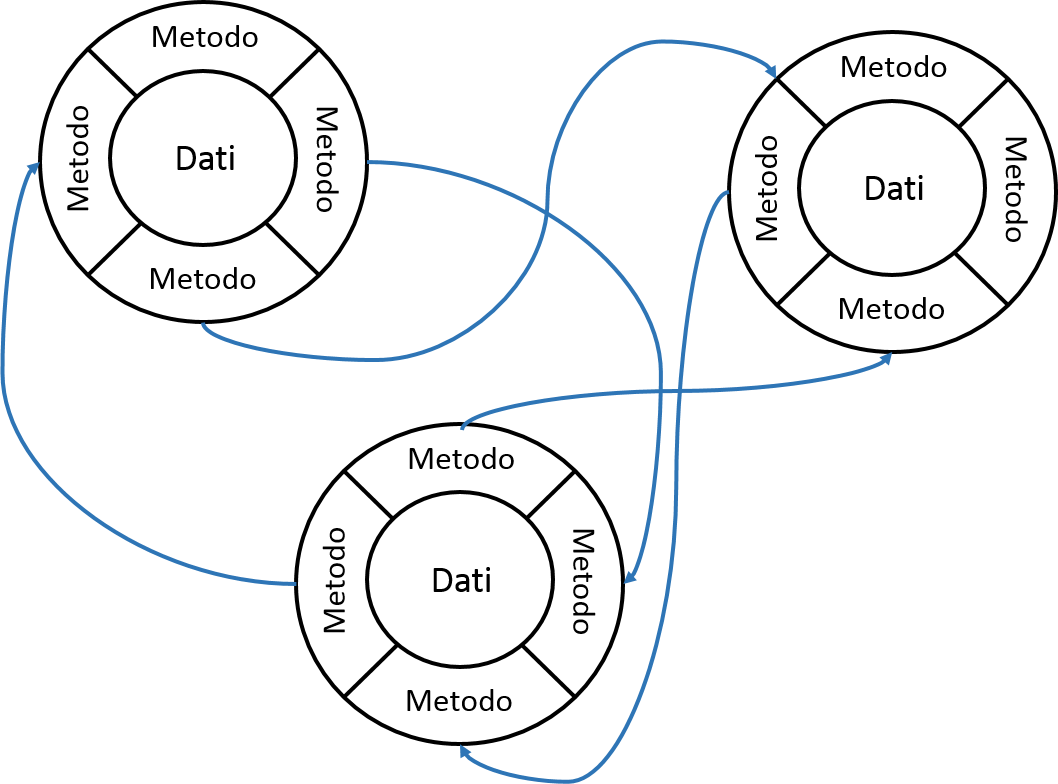

Programmazione ad Oggetti

I linguaggi Object Oriented attualmente

sono i più largamente usati ed i più potenti in relazione alle architetture

hardware e software nei quali vengono utilizzati.

I programmi sono scritti come una collezione di oggetti auto-consistenti che

comunicano tra di loro.

Si basano sulle classi, cioè istanze di

oggetti software nei quali rivestono maggiore importanza i dati piuttosto che

il flusso logico.

Una classe può essere definita come un contenitore che

abbina i dati con le operazioni/azioni che possono essere eseguite su di essi.

Le caratteristiche di ciascun oggetto (classe) vengono chiamate proprietà o attributi,

mentre le azioni sono dette metodi.

Diversamente dai linguaggi precedentemente descritti,

gli OOP hanno un approccio diprogettazione bottom-up, per

prima cosa non va definita la struttura del programma generale ma vanno

progettati gli oggetti, le modalità con le quali gestiscono le proprie

informazioni e le interfacce con cui interagiscono con gli altri oggetti.

Esempi di linguaggi Object Oriented sono: C++ e Java.

Con strumento finanziario,

in economia, si intende una particolare categoria di prodotti

finanziari considerati mezzi di investimento di natura finanziaria.

La nozione di strumento

finanziario è stata introdotta, per la prima volta nell’ordinamento giuridico

italiano, dal d.lgs. 23 luglio 1996, n. 415 (Decreto Eurosim) in

sostituzione della definizione di valore mobiliare, non più adeguata

all’evolversi dei nuovi servizi di investimento. La legge prevede

un’elencazione tassativa di tipologie di prodotti finanziari che possono essere

considerate strumenti finanziari.

In particolare, secondo l’art. 1

del d.lgs 24 febbraio 1998, n. 58 sono strumenti finanziari:

Le azioni e gli altri titoli rappresentativi di capitale di rischio. Un’azione, nella finanza, è un titolo rappresentativo di una quota della proprietà di una società per azioni. Il possessore è detto azionista, mentre l’insieme delle azioni della società è detto capitale azionario. Il valore delle azioni deve essere distinto dal Capitale sociale risultante dal bilancio aziendale. L’azione può essere considerata a tutti gli effetti come una forma di investimento da parte del detentore, ed uno strumento finanziario, soggetto ad un rating di valutazione, ed in genere a capitale non garantito.

L’obbligazione (bond in inglese) in ambito finanziario è un titolo di debito emesso da società o enti pubblici che attribuisce al suo possessore, alla scadenza, il diritto al rimborso del capitale prestato all’emittente, più un interesse su tale somma. Si può considerare dunque l’obbligazione a tutti gli effetti come una forma di investimento da parte del detentore sotto forma di strumento finanziario. Un’obbligazione tipica sono ad esempio i titoli di Stato.

le quote di fondi comuni di investimento rientrano tra gli organismi di investimento collettivo del risparmio, in questa categoria troviamo chi utilizza strumenti finanziari detti “quote di fondi d’investimento” che raccogliono il denaro di risparmiatori, i quali affidano la gestione dei propri risparmi a società di gestione del risparmio (SGR). Queste ultime sono istituti di intermediazione finanziaria che hanno lo scopo di investire i capitali raccolti dai risparmiatori. Il fine è quello di creare valore, attraverso la gestione di una serie di asset, per i gestori del fondo e per i risparmiatori che vi hanno investito.

i titoli del mercato monetario;

i contratti futures, ovvero contratti a termine standardizzati per poter essere negoziati facilmente in una borsa valori.

i contratti swap: lo swap, nella finanza, appartiene alla categoria degli strumenti derivati, e consiste nello scambio di flussi di cassa tra due controparti, determinati in relazione a uno strumento o un’attività finanziaria sottostante. Va annoverato come uno dei più moderni strumenti di copertura dei rischi utilizzato prevalentemente dalle banche, dalle imprese e anche dagli enti pubblici.

i contratti a termine;

i contratti di opzione;

In finanza con il

termine opzione (o option) si intende quel particolare tipo di

contratto che conferisce al possessore il diritto, ma non l’obbligo (dunque

una possibilità da cui appunto il termine opzione), di acquistare

o vendere il titolo sul quale l’opzione stessa è iscritta, chiamato strumento

sottostante o semplicemente sottostante, ad un determinato prezzo

prestabilito (strike price o semplicemente strike) entro una

determinata data, a fronte di un premio pagato non recuperabile. Le

opzioni possono avere i più diversi sottostanti: azioni, commodity, tassi

di interesse, ecc.

La differenza fondamentale delle

opzioni rispetto agli altri strumenti derivati consiste nella

definizione dei diritti del possessore: egli non è obbligato ad

acquistare/vendere il sottostante, ma può farlo se esercitando

l’opzione ne trae un’effettiva convenienza economica. Per tale ragione sono

anche detti titoli derivati asimmetrici.

I mercati finanziari possono

essere definiti come il luogo dove avviene la contrattazione e lo scambio di strumenti finanziari. Questi possono

essere di vario tipo e ognuno di essi darà vita ad un diverso mercato. Se si acquista o si vende titoli azionari, lo scambio

avverrà in Borsa, se invece si contratteranno obbligazioni lo scambio avverrà nel

mercato obbligazionario, se ancora la compravendita riguarda valuta ti muoverai

all’interno del mercato Forex. Tutti

questi mercati hanno un denominatore comune, ossia: è sempre presente un

operatore che acquista e uno che vende. Sono diverse inoltre le caratteristiche

che accomunano i diversi mercati finanziari.

Ogni mercato ha una regolamentazione

emanata da specifici organi di controllo che disciplinano le modalità

attraverso cui devono essere effettuati gli scambi. Lo scopo della

regolamentazione è quello di fare in modo che tutte le operazioni avvengano in

modo trasparente e soprattutto in modo da tutelare il

risparmiatore. Inoltre i mercati finanziari hanno anche una

specifica regolamentazione per quanto riguarda i costi, le commissioni e le

modalità di accesso al mercato. Ogni investitore può accedere, infatti, a

numerosi mercati finanziari dislocati in ogni parte del mondo per

cui è molto importante assicurarsi che ci sia un’adeguata tutela.

Uno dei mercati finanziari

più importanti è quello di New York dove si trova la NYSE

(New York Stock Exchange), cioè la borsa valori dove ogni

giorno sono scambiati miliardi di dollari in operazioni finanziarie. Proprio su

questo punto, è bene ricordare che queste ultime presuppongono sempre

l’incontro tra la domanda e l’offerta di uno strumento finanziario.

Principali mercati finanziari

La

varietà degli strumenti finanziari ci permette, però, di restringere il campo

dei mercati finanziari ai seguenti:

mercato forex

mercato azionario

mercato delle materie prime

Il primo tipo di mercato è quello in cui gli scambi

vengono effettuati sulle valute dei diversi paesi del mondo cercando di prevedere quali si apprezzeranno e quali si deprezzeranno in modo

da ottenere un guadagno. Sono diversi i fattori che influenzano il

prezzo di una valuta come l’andamento dell’economia, i tassi ufficiali di sconto,

la finanza pubblica etc. Nel mercato azionario, invece, vengono scambiati i

titoli, le azioni appunto, delle principali aziende quotate nelle borse

valori dei diversi paesi. Il valore delle azioni dipenderà dalla

capitalizzazione dell’impresa, dalla sua solidità patrimoniale e finanziaria e

dalle sue prospettive di crescita. Nel mercato delle materie prime, infine,

vengono scambiati beni come il petrolio, l’oro, l’argento e così via.

Un analista quantitativo (o, in gergo finanziario, un quant) è una persona specializzata nell’applicazione di metodi matematici e statistici – come tecniche numeriche o quantitative – a problemi finanziari e di gestione del rischio

Il quant è una figura professionale che ha una conoscenza poliedrica in tre ambiti principali:

Il settore finanziario

La matematica avanzata/ statistica

L’informatica

Il ruolo assunto richiede la capacità di

trattare temi di ricerca finanziaria, gestione del rischio e sviluppo di

software; la figura tracciata è molto richiesta nel mercato del lavoro

soprattutto da banche, istituti di credito, governi, industrie, organizzazione

richiedenti analisi dei dati o implementazioni di linguaggio di programmazione.

Tale figura è maggiormente richiesta negli Stati Uniti e in Canada.

Gli argomenti da conoscere per ricoprire

questa carica professionale riguardano:

Laurea in fisica, matematica, statistica o ingegneria applicata

Algebra lineare e calcolo differenziale

Probabilità e statistica

Teoria del portfolio

C++, C

Matlab, SAS, R

Java, VBA, Excel, Pyton

È importante sottolineare che la

conoscenza dei linguaggi di programmazione è fondamentale per ricoprire questa

carica professionale.

Questo è il tuo primo articolo. Fai clic sul link Modifica per modificarlo o eliminarlo oppure inizia un nuovo articolo. Se desideri, usa questo articolo per dire ai lettori quando hai iniziato questo blog e cosa intendi farne. Se hai bisogno di assistenza, chiedi agli utenti sempre disponibili nei forum di supporto.

{kind=link}

{kind=link}

{kind=link}